Законы и постановления BHB

Все самое новое и актуальное в законодательстве!

По всем вопросам и публикациям обращаться к администратору @Veronika83 Связанные каналы | Похожие каналы

27 737

подписчиков

Популярное в канале

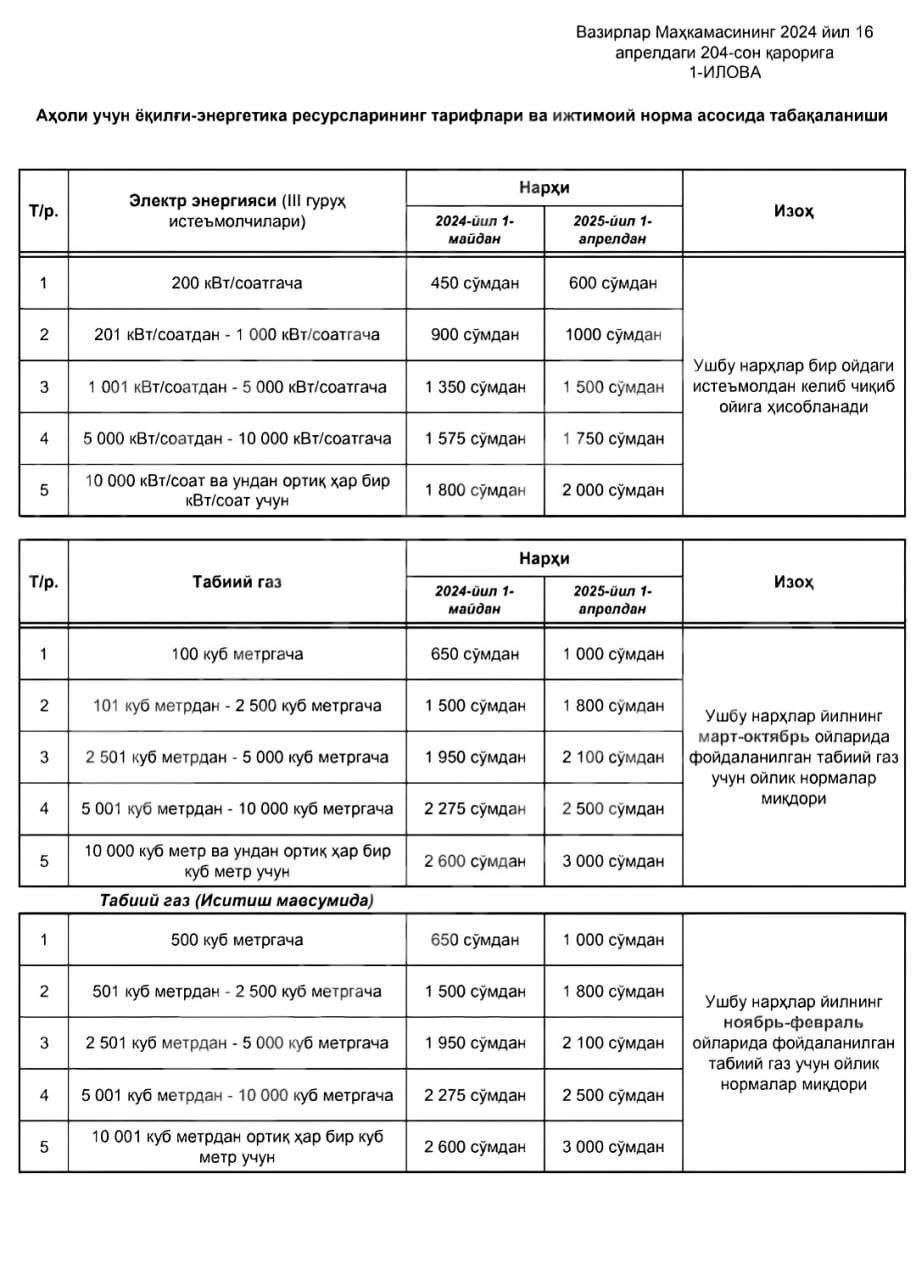

⚡️Коммуналка дорожает! Узнайте новые тарифы с 1 апреля Уже с 1 апреля 2025 года нас ждут новые т...

Президент утвердил дополнительные выходные на Новый год График праздничных дней: • 28 декабря ...

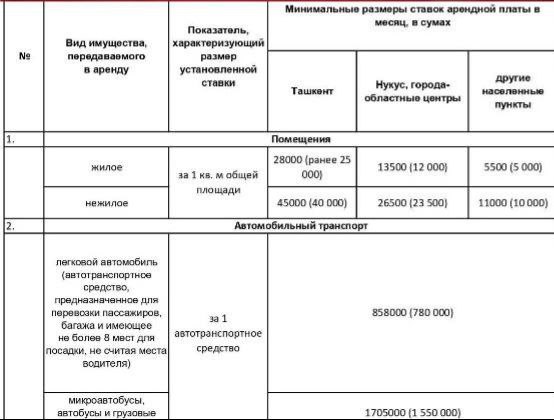

С 1 января в Узбекистане установлены новые минимальные ставки на аренду жилья, офисов и автомобил...

Принят Закон (ЗРУ-1014, от 24.12.2024 года) «О внесении дополнений и изменений в некоторые законо...

Кабмин утвердил порядок заключения электронных трудовых договоров Кабинет министров 27 декабря 2...